油价下调有什么后果-油价下调意味什么

1.下一个油价调整日,是涨,还是下调?

2.分析货币危机的形成原因

3.下一轮油价调整预计涨多少

下一个油价调整日,是涨,还是下调?

下一个油价调整日还是下调,受到供不应求,供过于求的影响。

供需因素,石油作为一种商品,长期来看,其价格取决于供需关系。20世纪80年代中期油价暴跌,可以说是70年代高油价政策的直接后果。油价过高造成世界石油消费国普遍节省燃料,同时也刺激了非OPEC国家石油的生产,增加了石油供。

政治经济因素,在历史上每一次石油价格大幅波动的背后,都能看到政治经济因素的影子。1973年爆发的第四次中东战争及石油禁运,促成了第一次石油危机。1979年伊朗伊斯兰革命,造成伊朗石油大幅减产。

期货投机,近几年来,由于美元持续走软、股市低迷不振,美国投机资金在股市、债市上的投资收益令人失望,再加上全球经济复苏带动能源和原材料需求旺盛,从而导致部分投机资金从股市、汇市等市场撤出,大量涌入期货市场,大肆炒作能源和原材料期货。

石油库存,虽然库存不是决定价格的直接原因,但库存却是市场上涨或下跌动力的直接体现。若主动增加库存,库存就变成了需求,需求增加而市场供应未发生变化,价格将随之上涨,反之,若主动减少库存,库存变成供应,供应增加而市场需求未发生变化,价格将随之下降。

库存又在某种程度上反映供需矛盾的激烈程度。一般而言,供需紧张时,往往伴随低库存和高油价,供应充足时,常常伴随高库存和低油价。库存的变动与价格的关系可以是正面的,也可以是负面的,关键要看库存变动的原因。

油价调整的意义:

有利于经济持续健康发展。目前我国人口的低生育水平正在下降,15-59岁的劳动年龄总数也开始下降,但是劳动力的平均年龄不断上升。

有利于家庭幸福和社会和谐。近年来,中国家庭呈现出小型化和结构多样化的趋势。独生子,影响我国计划生育政策调整的原因。

老龄化人口在当今世界的发展进程中,人口老龄化是世界各国都面临的一个重要问题。近几年,随着社会的进步和医疗水平的提高。

分析货币危机的形成原因

货币危机是金融危机的一种,是指对货币的冲击导致该货币大幅度贬值或国际储备大幅下降的情况,它既包括对某种货币的成功冲击(即导致该货币的大幅贬值),也包括对某种货币的未成功冲击(即只导致该国国际储备大幅下降而未导致该货币大幅贬值)。对于每个国家而言,货币危机的程度可以用外汇市场压力指标来衡量,该指标是汇率(按直接标价法计算)月变动率与国际储备月变动率相反数的加权平均数。当该指标超过其平均值的幅度达均方差的三倍时,就将其视为货币危机。

根据以往所发生的货币危机,经济学界出现了几种解释危机的理论:

1、对应于80年代的拉美债务危机,产生了财政赤字导致货币危机的理论。其理论机理为:财政赤字的增加将促使通货膨胀上升,进而造成出口品成本上升、贸易条件恶化、经常项目赤字增加。当国家外汇储备减少到一定程度时,当局不能钉住汇率,同时,公众也能看到即将到来的崩溃,实际货币余额需求降低,对中央银行外汇储备进行投机冲击,从而引发外汇储备的突然耗竭。

2、1992年的英镑危机,产生了国内外经济周期不一致导致的货币危机理论。该理论认为,国家间经济增长周期的不一致所导致的一国货币政策与汇率政策的内在冲突,是货币危机的最根本原因。在开放经济条件下,当一国采取钉住汇率制时,中央银行必须通过利率政策来保持币值的稳定,但如果本国与所钉住货币国家的经济周期不一致时,就会导致汇率与利率水平的矛盾,而当投机者注意到政府难以维持钉住汇率时,就会对该国货币发动攻势。

3、国外游资的冲击导致货币危机理论,可以解释90年代中期墨西哥的货币金融危机。该理论认为,在实行资本项目自由兑换,但国内经济运行不健全的国家,往往会吸引大量的短期外国资本,这些外国资本主要是些专事货币与证券市场投机的游资。真正从事产业活动的跨国公司直接投资非常稀少。由此产生的后果是不言自明的。

4、宏观经济政策失误导致货币金融危机。1997年的东南亚货币金融危机,是由于宏观经济政策不当或体制僵化使宏观经济的某些环节出现了问题,进而导致汇市和股市暴跌引发的。根源在于东南亚各国僵化的汇率机制和脆弱的银行体系。

二、避免货币危机的宏观经济政策选择

货币危机固然与经济周期密切相关,但货币危机并不是绝对不可避免的。其中,制定适当的汇率政策及其他宏观经济政策意义重大。

1、治理内部经济环境,加强本外币政策的协调配合。从根本上讲,对外来投机资本冲击的制动权在于实施正确的财政、货币及汇率政策,健全国内经济本身,提高国内经济的抵抗力。

货币政策要坚定,以防止货币进一步过分贬值。货币无休止地下滑,不仅会造成国内通货膨胀的恶果,还会对借有外国贷款的国内金融机构和非金融企业的收支平衡造成巨大压力。另外,还要着重解决金融部门存在的弱点,在许多情况下,虚弱但又可能生存的金融机构必须进行重建和再资本化,而那些无偿还能力的需要关闭或被强者所兼并。

在外币政策方面,要实行汇率目标区管理,增大汇率的弹性,以减少国际资本流动对国内经济的冲击。在浮动汇率成为各国货币制度主流的大环境下,与一种货币保持紧密联系的汇率制度面临一系列问题:本币的强弱直接取决于被钉住国的经济表现;在两国经济结构存在较大差异、经济发展不平衡的情况下,利率作为本国货币政策工具的功能明显削弱;钉住汇率制要求本国货币政策的制定和实施,必须将汇率稳定作为首要目标,对国内经济的影响程度有所降低,甚至出现与本国国内经济的要求背道而驰的现象。因此,严格的钉住汇率往往是以牺牲国内经济稳定来谋求汇率稳定的,在决定汇率水平的最基本因素 国内经济状况不佳时,汇率会有贬值的趋势,若不及时下调汇率,势必让投机者有机可乘,从而可能产生意想不到的后果。

2、资本帐户乃至整个金融市场的开放不能操之过急。金融市场的国际化对市场所在国的经济和整个世界的经济,既有有利影响,又有不利影响。一方面,提高了金融市场的运转效率,促进了资本国际间的自由流动与合理配置,推动了国际贸易和国际信贷投资的发展;另一方面,削弱了主权国家中央银行货币政策的自主性,加深了各国间的矛盾和摩擦,便利了投机资本的流动,加剧了金融资产价格的过度流动和金融市场的动荡,因而增加了金融体系的脆弱性和金融危机爆发的可能性。东南亚国家的实践证明:资本帐户过早开放,会使国内经济极易遭受国际流动资本的冲击。

下一轮油价调整预计涨多少

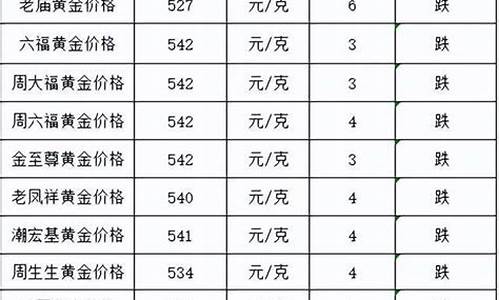

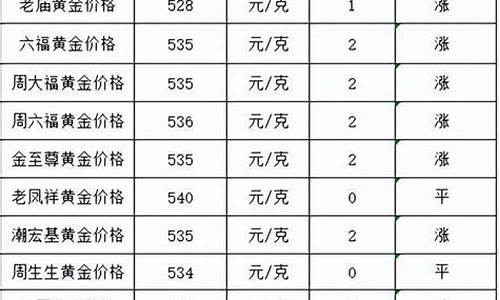

9月21日晚油价再次下跌后,2023年油价下跌次数达到7次,最终使得今年上涨的油价再次下跌。我们一起来看看油价的调整,希望下次油价能大幅下跌。

随着9月两次油价调整的完成,2023年的前18次油价调整已经变成了“11涨7跌”。油价混改后,今年油价汽油涨了1305元/吨,柴油涨了1260元/吨,相当于1升。今年的油价也上涨了1元/升-1.21元/升。但是,至少在过去的三个月里,油价从高点回落到了1元左右。预计油价将继续下跌。

下一次油价调整将于10月10日晚进行。目前预计下调150元/吨(0.11元/升-0.14元/升)。大家互相提醒,下次油价可能还会跌。2023年油价调整列表请参考以下列表。

时间调整

汽油(人民币/吨)

柴油(人民币/吨)

2023年1月17日

高达345

高达340

2023年1月29日

高达310

高达300

2023年2月17日

高达210

上升200

2023年3月3日

高达260

上升250

2023年3月17日

高达750

高达720

2023年3月31日

高达110

高达110

2023年4月15日

下降545

下降530

2023年4月28日

高达205

上升200

2023年5月16日

高达285

高达270

2023年5月30日

上升400

高达390

2023年6月14日

高达390

高达375

2023年6月28日

下降320

放下310

2023年7月12日

下降360

下降345

2023年7月26日

下降300

下降290

2023年8月9日

下降130

下降125

2023年8月23日

江205

下降200

2023年9月6日

高达190

高达185

2023年9月21日

下降290

下降280

相关问答:下一轮油价调整是涨还是跌?下一轮油价调整会涨。

在上一轮油价调整结束后,国际原油便出现“4连涨”的开局,累积涨幅高达400元/吨。好在经过一周统计之后,在第4个工作日中断了上涨的趋势,但是今天油价累积涨幅仍然高达300元/吨的幅度。现距离新一轮油价调整还剩4天时间,按照目前的原油趋势来看,油价小幅上涨的概率极大。

影响油价的因素

如政治、经济、库存、气候、技术等。这些因素一个接一个地变化,在不同的时期有不同的主导因素。 供求因素,作为一种商品,石油的价格从长远来看取决于供求关系。20世纪80年代中期石油价格的急剧下跌可以说是70年代高油价政策的直接后果。

高油价导致世界石油消费国普遍节约燃料,同时,它也刺激了非欧佩克国家的石油生产,增加了石油供应,使世界石油供大于求达到饱和,石油价格的下跌是不可避免的。2003年以来国际油价的上涨,本质上是由于世界石油需求的刚性增长和投资不足导致的石油过剩产能的历史低位造成的。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。