资金价值的概念_资金价值公式推导

1.一级建造师经济公式

2.资金时间价值公式中的基本设条件是什么?

3.资产时间价值都有几个公式?

4.资金等值计算公式主要包括哪些内容

一级建造师经济公式

一级建造师经济公式:

资金时间价值的计算及应用

1.单利计息模式下利息的计算(P3):

It=P×i单

2.复利计息模式下利息的计算(P4):

It=i×Ft-1

★对于利息来说,更为重要的计算思路,为I=F–P。

3.一次支付终值的计算(P6):

F=P(1+i)n[F=P(F/P,i,n)]

★现值系数与终值系数互为倒数。

4.已知年金求终值(P10):

★逆运算即为求偿债基金。

5.已知年金求现值(P10):

★逆运算即为求等额投资回收额

6.名义利率r和计息周期利率i的转换(P12):

i=r/m

技术方案的不确定性分析

1.总成本的计算(P34):

总成本=固定成本+变动成本=单位变动成本×产销量+固定成本

2.量本利模型的核心公式(P36):

利润=单价×产销量-单位产品税金×产销量-单位变动成本×产销量-固定成本

★这个公式非常重要,对于计算盈亏平衡点,保本点,目标利润的产销量等,都可以用该公式进行推导,教材中的其他类似公式就不必死记硬背了。

3.敏感度系数(P41):

SAF=(△A/A)/(△F/F)=分析指标的变动率/影响因素的变动率

★敏感程度大小排序标准:敏感度系数绝对值由高到低排列。

设备租赁与购买方案的比选分析

1.租金计算的附加率法(P65):

★可以这样记忆:把资产价值均摊到各年,然后加上资产价值乘以(附加率+折现率)。

2.租金计算的年金法(P66)

①期末支付方式:

②期初支付方式:

★不必记如此繁琐的公式,记住原理即可。即设备的价值应等于未来租金的现值和,列式解出即可。需要注意期初支付,公式表达为:P=R×(P/A,i,n)×(1+i)

3.设备租赁与购买方案的经济比选中需要注意增量原则(P67):

比较租赁或购置方案的差异部分

设备租赁:所得税率×租赁费-租赁费

设备购置:所得税率×(折旧+利息)-设备购置费-利息

财务会计基础

1.动态会计等式(P91):

收入-费用=利润(财务成果等式)

★编制利润表的重要依据。

2.静态会计等式(P91):

资产=负债+所有者权益

★编制资产负债表的重要依据

3.综合会计等式(P91):

资产=负债+(所有者权益+收入-费用)

★综合利润分配前财务状况等式和经营成果等式之间的关系

资金时间价值公式中的基本设条件是什么?

资金时间价值公式描述了未来货币金额与现在货币金额之间的关系,其基本设条件包括以下几点:

1、货币金额是确定的:设当前和未来的货币金额是已知或可预测的,不会发生变动。

2、利率是固定的:设在考虑货币的时间范围内,利率是不变的或者至少是可预测的。

3、货币金额可以在不同的时间点进行比较:设货币的价值不会随时间而发生变化,例如价格水平、通胀率等对货币的价值没有影响。

4、货币金额具有可比性:设货币数量可以相互比较,而不需要考虑货币的种类、形式和使用目的等。

5、货币金额可以自由使用:设货币是灵活的,可以在不同的时间点自由使用。

这些设条件在使用资金时间价值公式进行计算和分析时必须谨慎考虑。如果这些条件不成立,将会影响到公式的准确性和实用性。

资产时间价值都有几个公式?

这是完整的公式记载,我们大学上过的专业课,如果满意望纳,希望早日领悟,谢谢了!!

资金时间价值的计算公式

终值的计算

终值是指货币资金未来的价值,即一定量的资金在将来某一时点的价值,表现为本利和。

单利终值的计算公式:F=P(1+r×n)

复利终值的计算公式:F = P(1+r)n

式中F表示终值;P表示本金;r表示年利率;n表示计息年数

其中,(1+r)n称为复利终值系数,记为FVr,n,可通过复利终值系数表查得。

(3) 现值的计算

现值是指货币资金的现在价值,即将来某一时点的一定资金折合成现在的价值。

单利现值的计算公式:

复利现值的计算公式:

式中P表示现值;F表示未来某一时点发生金额;r表示年利率;n表示计息年数

其中 称为复利现值系数,记为PVr,n,可通过复利现值系数表查得。

注意:在利率(r)和期数(n)一定时,复利现值系数和复利终值系数互为倒数。

3.年金

年金是在一定时期内每隔相等时间、发生相等数额的收付款项。在经济生活中,年金的现象十分普遍,如等额分期付款、直线法折旧、每月相等的薪金、等额的现金流量等。年金按发生的时间不同分为:普通年金和预付年金。普通年金又称后付年金,是每期期末发生的年金;预付年金是每期期初发生的年金。

(1)普通年金终值

将每一期发生的金额计算出终值并相加称为年金终值。

普通年金终值计算公式为:

其中, 称为年金终值系数,记为FVAr,n,可通过年金终值系数表查得。

(2)普通年金现值

将每一期发生的金额计算出现值并相加称为年金现值。

普通年金现值计算公式为:

其中, 称为年金现值系数,记为PVAr,n,可通过年金现值系数表查得。

(3)预付年金终值

预付年金终值的计算是在普通年金终值的基础上推导的,其计算公式为:

F=A×FVAr,n×(1+r)=A× [FVAr,n+1-1]

(4)预付年金现值

预付年金现值的计算是在普通年金现值的基础上推导的,其计算公式为:

P=A×PVAr,n×(1+r)=A× [PVAr,n-1+1]

4.特殊年金

(1)偿债基金

偿债基金是为了偿还若干年后到期的债券,每年必须积累固定数额的资金。实质上就是已知年金终值求年金的问题。

偿债基金的计算公式:A=F/FVAr,n

(2)年均投资回收额

年均资本回收额是为了收回现在的投资,在今后一段时间内每年收回相等数额的资金。实质上是已知年金现值求年金的问题。

年均投资回收额的计算公式:A=P/PVAr,n

(3)永续年金

永续年金是指无限期的年金,永续年金没有终值,其现值的计算公式为:

P=A/r

(4)递延年金

递延年金不是从第一年第一期就开始发生年金,而是在几期以后每期末发生相等数额的款项。递延年金终值的计算与普通年金相同,其现值的计算有两种方法:

方法1:P=A×(PVAr,m+n-PVAr,m)

方法2:P=A×PVAr,n×PVr,m

式中m表示递延期,n表示等额收付的次数。

初级会计实务第11章资金时间价值公式总结

公式总结:

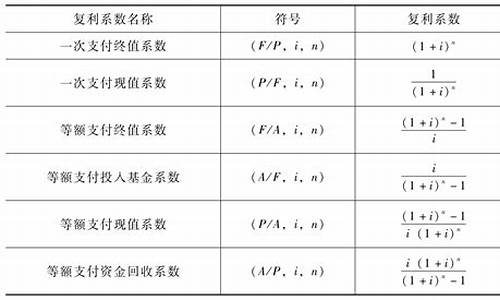

1、4对逆运算,4对系数互为倒数。

逆运算:单利现值与单利终值

复利现值与复利终值

年金终值与偿债基金

年金现值与资本回收额

2、永续年金只有现值而无终值计算。

3、递延年金、永续年金均属普通年金的特殊形式。递延年金终值=普通年金终值(计算相同)

4、复利终值系数(F/P,i,n)

复利现值系数(P/F,i,n)

普通年金终值系数(F/A,i,n)

偿债基金系数(A/F,i,n)

普通年金现值系数(P/A,i,n)

资本回收系数(A/P,i,n)

即付年金终值系数(F/A,i,n)*(1+i)

即付年金现值系数(P/A,i,n)*(1+i)

5、单利终值=现值*单利终值系数:F=P*(1+i*n)

单利现值=终值*单利现值系数:P=F*1/(1+i*n)

复利终值=现值*复利终值系数:F=P*(F/P,i,n)或F=P*(1+i)n

复利现值=终值*复利现值系数:P=F*(P/F,i,n)或P=F/(1+i)n(注意:此公式P=F/(1+i)n

普通年金终值(简称年金终值)=普通年金*普通年金终值系数:F=A*(F/A,i,n)

偿债基金=终值*偿债基金系数:A=F*(A/F,i,n)

普通年金现值=年金*年金现值系数:P=A*(P/A,i,n)(重点公式)

资本回收额=现值*回收系数:A=P*(A/P,i,n)

即付年金终值=即付年金*即付年金终值系数:F=A*(F/A,i,n)*(1+i)

即付年金现值=即付年金*即付年金现值系数:P=A*(P/A,i,n)*(1+i)

资金等值计算公式主要包括哪些内容

资金等值是指不同时间的资金外存在着一定的等价关系,这种等价关系称为资金等值,通过资金等值计算,可以将不同时间发生的资金量换算成某一相同时刻发生的资金量,然后即可进行加减运算。 资金等值公式: 1、一次支付终值公式: F=P(1+i)IT知识n) 式中:F表示终值,P表示现值,n表示时间点,包装i表示折现率,(1+i)n 称为一次支付终值系数,通常用符号(F/P,i,n)表示。 例1:某单位从银行,年利率6%,第一年1000万,第二年2000万,问第五年末本利和是多少? 解:如图: F=1000(F/P,6%,4)+2000(F/P,6%,3) =1000(1+0.06)4+2000(1+0.06)3 =3644.5万元。 2、一次支付现值公式 P=F(1+i)-t (1+i)-t称为一次支付终值系数。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。